El ineludible comportamiento ético y la integridad deben presidir toda actuación profesional

Julio de 2017.

Los próximos 6 y 7 de julio tendrá lugar en Sitges la 27 edición del Fòrum del Auditor Profesional, que organiza el Col·legi de Censors Jurats de Comptes. Bajo el lema Integridad y transparencia en tiempos digitales, las dos jornadas concentran 13 sesiones técnicas y 3 sesiones plenarias, en las que dar respuesta a las inquietudes e intereses de los cerca de 700 asistentes.

En la siguiente entrevista, el presidente del Col·legi Daniel Faura nos habla de los principales temas de los que se tratará en el Fòrum, el último de su mandato que finaliza en la primavera del 2018.

¿Cuáles son los principales temas se van a tratar en el Fòrum?

Siguiendo la estructura que hemos venido diseñando los últimos años, y que parece es del agrado general de los asistentes, habrá tres sesiones plenarias con temas vinculados al lema y también sobre la actualidad geopolítica próxima. Nos interesa difundir y profundizar en los cambios tecnológicos y socio-culturales que va a suponer la transformación digital: cómo va a transformar los modelos de negocios, las organizaciones, los valores

y cómo va a afectar todo esto a nuestra propia misión de aportar seguridad, fiabilidad y confianza a la información.

La última plenaria se centrará en conocer y compartir la opinión de expertos sobre el futuro de Europa, teniendo en cuenta los conflictos del entorno, los efectos del Brexit, los problemas de seguridad, las distintas velocidades de la economía en sus miembros, etc.

Además, a lo largo de los dos días los participantes podrán asistir a 12 mesas redondas y talleres que se celebrarán de forma simultánea tratando aspectos directamente vinculados a la practica profesional: nuevos modelos de informes de auditoria, novedades en normativa contable, prevención de irregularidades y fraudes, ciberseguridad, nuevas regulaciones penales, participación en procesos de resolución alternativa de conflictos, consultoría estratégica

Otro aspecto importante que incluye el programa son materias relacionadas con el crecimiento personal y profesional de los auditores: aspectos actitudinales, de motivación, autoconocimiento, optimización de la atención y comunicación, etc., fundamentales tanto para la mejora de su eficiencia como de su equilibrio y bienestar personal.

¿Cómo cree que debe afrontar el sector los cambios en estos tiempos digitales a los que se refiere el título?

Las consecuencias actuales y futuras del cambio exponencial que vivimos son inevitables; no cabe ni cuestionarlas, ni ignorarlas, ni juzgarlas como buenas o malas: la única respuesta inteligente es afrontarlas. La disrupción es tan profunda que incluso dificulta y limita la posible anticipación. Es imposible prever y anticipar todo lo que va a cambiar y a la velocidad que lo va a hacer. Hemos de conocer y asumir las nuevas tendencias tecnológicas como el blockchain, la inteligencia artificial, el análisis Big Data

no como obstáculos sino como aliados de nuestra práctica profesional.

Dada la magnitud de los cambios que ya vivimos -y los que se anuncian-, si nuestro objetivo es consolidar estructuras profesionales sólidas y sostenibles, no podemos responder con actitudes pasivas -no haciendo nada-, ni reactivas -mediante respuestas puntuales a cada cambio-. La única posibilidad de éxito vendrá dada si somos capaces de prepararnos para estos cambios, afrontándolos conscientemente, de forma predictiva y adaptable a las tendencias emergentes, y si además somos capaces de convertirnos en co-creadores de ellos.

¿Qué nuevas oportunidades profesionales ve actualmente en el sector?

La contabilidad hoy no da una respuesta plena a las necesidades exigidas por los distintos grupos de interés. Las cuentas anuales como medida de la gestión son claramente insuficientes. La toma de decisiones, base de la gestión empresarial, es hoy un proceso evolutivo y continuo que exige informaciones más complejas y de distinta naturaleza, que generaran nuevas métricas y la identificación de indicadores de distinta naturaleza, que precisaran emisión de informes narrativos extensos que aborden la evaluación de riesgos y estrategias.

Preservando siempre la exigible independencia y compatibilidad, nuestra función profesional en todo este proceso deberá ser multidisciplinar: además de los tradicionales ámbitos de la prevención, la verificación y la seguridad, se abre un campo de actuación en el ámbito de la consultoría estratégica y de la dirección.

¿Qué cree que deben hacer las firmas para adaptarse al nuevo entorno profesional?

Afrontar los cambios requiere fuertes inversiones en tecnología y -sobre todo- un importante cambio de mentalidad empresarial: estar dispuestos a desaprender parte de lo que sabemos hacer y volver a aprender nuevos enfoques, abiertos a salir de tradicionales zonas de confort. Crear una cultura orientada a protagonizar los cambios ya conocidos y poder afrontar lo todavía aparentemente inconcebible requiere un cambio de sistema de liderazgo, más abierto y participativo, menos jerárquico, que estimule la creatividad, que sea capaz de atraer, motivar y retener talento.

La dimensión de las firmas es un tema clave, tanto para cubrir la necesidad de mayores recursos, como para ser más eficientes y competitivas. Y todo esto exige identificar el tamaño crítico necesario que les permita redefinir sus estrategias, ofrecer a sus clientes nuevos servicios -además de los tradicionales- y con cobertura nacional e internacional. Un crecimiento que puede darse creando alianzas con otras firmas, impulsando procesos de fusiones y adquisiciones, incorporando nuevas unidades de negocio, u otros acuerdos de integración.

¿Y qué nuevas competencias han de tener los profesionales de la auditoría?

Para poder afrontar con éxito ese futuro ya inmediato, a los tradicionales y requeridos conocimientos técnicos en materias contables, financieras, jurídicas y técnicas de auditoría, es necesario que los equipos de profesionales -en su conjunto- dispongan de conocimientos tecnológicos avanzados, sobre nuevos modelos de negocios, que desarrollen especialización sectorial, que sean expertos en interrogación de datos y en análisis predictivos

Sin olvidar los llamados soft skills, como las capacidades de comunicación y relación interpersonal, el espíritu crítico o las habilidades narrativas.

Las diferentes crisis vividas han puesto de manifiesto la necesidad de insistir en el ineludible comportamiento ético y que toda actuación profesional esté fundamentada en la integridad como principal marco de referencia.

¿Qué temas preocupan más ahora mismo a los auditores?

Conscientes de su importante rol en la función de aportar seguridad y confianza a la información económico-financiera e integrada de las empresas -imprescindibles para los distintos grupos de interés-, los temas que ocupan hoy la agenda de los auditores los podríamos ceñir a dos campos. Por una parte, disponer de un marco regulatorio claro, que no genere inseguridad jurídica, que tenga en cuenta la estructura empresarial española y sus necesidades específicas, en el que más del 90% son pymes, no generando excesos burocráticos y que ponga en valor el juicio profesional del auditor.

Por otra, formarse y estar al día en los ámbitos que exigen las nuevas competencias profesionales, en dotar a sus firmas de aplicaciones basadas en la automatización de procedimientos que permita a sus profesionales focalizar su actividad en el análisis y la interpretación para poder ofrecer mayor valor a sus clientes.

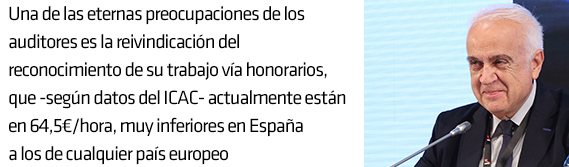

Junto a esto, una de las eternas preocupaciones de los auditores es la reivindicación del reconocimiento de su trabajo vía honorarios, que -según datos del ICAC- actualmente están en 64,5/hora, muy inferiores en España a los de cualquier país europeo y que no reflejan ni el valor aportado ni los recursos y la formación -de acceso y permanente- exigibles para ejercer nuestra profesión.

Éste es el último Foro de su mandato ¿Qué cambios ha visto en estos últimos 8 años?

Cuando inicié la presidencia en 2010, en plena crisis económica, aquél fue el año cumbre en cuanto a la actividad de auditoria en España, con una facturación de 740M y la emisión de 68.600 informes, cifras que aún no han sido superadas. Al contrario, han disminuido, situándose últimamente en 635M y 58.800 informes, lo que supone una reducción en ese período del 14%.

Visto en perspectiva -y si nos atenemos a estas cifras-, éstas no son muy estimulantes, como tampoco lo es el número de candidatos que optan a las convocatorias de acceso a la profesión, que han pasado de 1.566 el año 2011 a 935 el año 2015, lo que reflejaría una pérdida de interés de los graduados universitarios en una de las profesiones que puede aportarles una mejor preparación y una experiencia claves para su futuro desarrollo profesional.

Sin embargo, un aspecto muy positivo es el aumento del número de auditorias voluntarias que se vienen realizando, que se estiman en un 33% sobre el total de informes realizados, lo que refleja el aprecio a la seguridad y fiabilidad que la auditoria aporta a la información presentada por las empresas.

Otro aspecto importante es que la facturación de las firmas auditoras en ese período no ha disminuido sino al contrario, debido a que la actividad de consultoría y de trabajos de assurance y forensic -no regulados por la legislación auditora- se han intensificado. Este hecho ha consolidado la multidisciplinariedad de las empresas auditoras, en las que el peso de la facturación de auditoría en relación al total facturado se ha ido reduciendo.

Y junto a esto, la irrupción con fuerza de las nuevas generaciones de profesionales, especialmente los millenials (nacidos entre 1980 y 2000), nativos digitales que viven el cambio como fuente de oportunidades y de crecimiento personal, interrelacionados intensamente vía redes sociales, ávidos de participación activa en los procesos empresariales, exigentes con la honestidad y la ética. Creo que son la gran esperanza para confiar en la consolidación de un futuro mejor para las empresas, los profesionales y la sociedad en su conjunto.

¿Cómo cree que será la auditoría del futuro?

La información de las empresas y organizaciones cambiará, se solicitará más información y con mayor frecuencia, en algunos casos llegando a la instantaneidad. La información será financiera pero también de otros ámbitos no financieros, y la gestión de riesgos y estrategias centrará la preocupación de las corporaciones, llegando a una exigencia de información integrada.

Aprovechando las oportunidades que representan la evolución de la tecnología, la digitalización y los desarrollos de la inteligencia artificial, los auditores podrán conocer mejor los distintos modelos de negocio, superarán técnicas tradicionales de muestreo, y tendrán acceso a universos íntegros de datos que podrán revisar y analizar, identificando riesgos, tendencias y comportamientos anormales o inusuales, permitiéndoles asimismo visiones más globales y proporcionar perspectivas más profundas, contribuyendo así a una mejor toma de decisiones. Todo ello contribuirá sin duda a la percepción de una mayor calidad en la auditoría.