Luchando contra los estereotipos: la experiencia de ser "Auditor por un día"

Octubre de 2017.

La existencia de estereotipos sobre la profesión del contable y del auditor es un hecho incuestionable, y ha dado lugar a múltiples estudios, fundamentalmente en países anglosajones. A pesar de que cualquier estereotipo presenta rasgos positivos y rasgos negativos, en nuestro caso las características negativas están muy presentes, con una percepción de estos profesionales como personas grises y poco creativas (Picard et al., 2014), estereotipos que se perpetúan al estar presentes en el cine (Dimnik y Felton, 2006), o en la literatura (Evans and Fraser, 2012, West, 2001). Dicho estereotipo sigue estando vivo en la actualidad, y resulta cuanto menos preocupante que, a pesar de los grandes cambios experimentados por la profesión en los últimos años y la incorporación de la mujer al mercado laboral y las nuevas tecnologías en la era del big data, la percepción del contable y del auditor continúa siendo similar a la existente en los años sesenta del siglo pasado (Parker, 2000, Coate et al, 2003).

La existencia de estereotipos sobre la profesión del contable y del auditor es un hecho incuestionable, y ha dado lugar a múltiples estudios, fundamentalmente en países anglosajones. A pesar de que cualquier estereotipo presenta rasgos positivos y rasgos negativos, en nuestro caso las características negativas están muy presentes, con una percepción de estos profesionales como personas grises y poco creativas (Picard et al., 2014), estereotipos que se perpetúan al estar presentes en el cine (Dimnik y Felton, 2006), o en la literatura (Evans and Fraser, 2012, West, 2001). Dicho estereotipo sigue estando vivo en la actualidad, y resulta cuanto menos preocupante que, a pesar de los grandes cambios experimentados por la profesión en los últimos años y la incorporación de la mujer al mercado laboral y las nuevas tecnologías en la era del big data, la percepción del contable y del auditor continúa siendo similar a la existente en los años sesenta del siglo pasado (Parker, 2000, Coate et al, 2003).Como cabría esperar, la existencia de este estereotipo negativo de la auditoría hace difícil atraer a los universitarios y futuros profesionales (Marriot and Marriot, 2003) puesto que la existencia de una imagen negativa de la profesión auditora provoca que buenos estudiantes que poseen capacidades y habilidades necesarias para incorporarse a la profesión puedan verse poco atraídos y no la consideren como una primera opción de carrera profesional. Este hecho condiciona el principal activo de las firmas auditoras, que es su capital humano.

La Agrupación Auditores Madrid ha considerado necesario actuar ante esta situación: los estudiantes universitarios poseen con frecuencia una percepción negativa y sesgada de la profesión, lo que desincentiva a aquellos estudiantes brillantes con alta capacidad (Albrecht and Sack, 2000), no eligiendo la auditoria como una opción interesante de carrera profesional, convirtiéndose esta percepción negativa en una profecía autocumplida (Friedman and Line, 2001). La literatura previa sobre el tema señala que un mayor contacto con la profesión y una mayor presencia de los auditores en la universidad son la mejor forma de luchar contra los estereotipos negativos (Cory, 1992, Wells 2006, 2009). Por este motivo, la Agrupación 1ª organiza anualmente la experiencia de Auditor por un día dirigida a los universitarios con el objetivo de dar a conocer la realidad de la profesión. Los alumnos disfrutan de un día entero conviviendo con los auditores profesionales, siendo su sombra.

La Agrupación Territorial 1ª organiza desde el año 2007 y de manera ininterrumpida esta actividad pionera, denominada Auditor por un día, para acercar la profesión de la auditoría a los jóvenes universitarios. El objetivo de la actividad es permitir a los estudiantes universitarios saber en primera persona en qué consiste el trabajo del auditor, como forma de derribar barreras y estereotipos sobre la profesión. La experiencia de conocer desde dentro la profesión ha sido realizada hasta la actualidad por un total de 550 estudiantes de diferentes universidades públicas y privadas, en su mayoría situadas dentro de la Comunidad de Madrid, lo que les ha permitido vivir el día a día del auditor, durante una jornada de trabajo, siendo un miembro más del equipo.

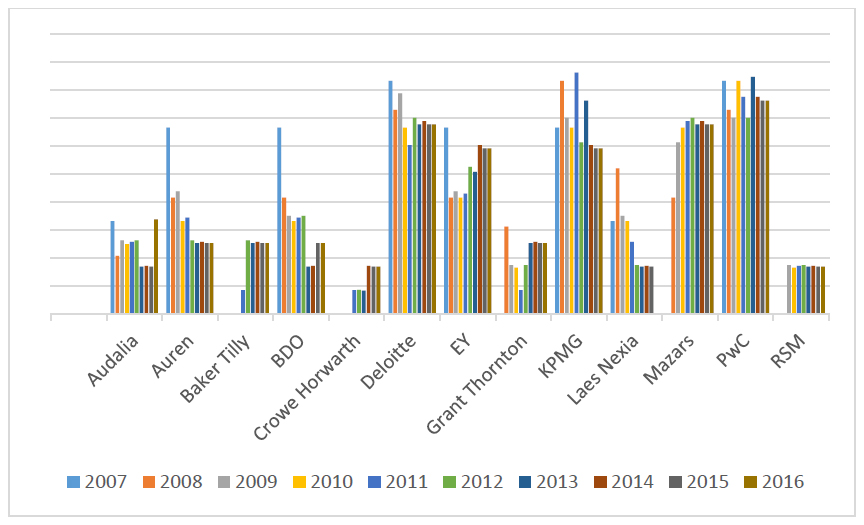

Durante estos diez años, trece firmas de la Agrupación han participado de manera ininterrumpida en la actividad, recibiendo a los estudiantes que año tras año lo han solicitado (Véase gráfico 1). De manera puntual ha habido algunas firmas que han participado en algún año concreto como es el caso de la firma Morison.

Gráfico 1: Distribución de la participación de estudiantes en las firmas auditoras

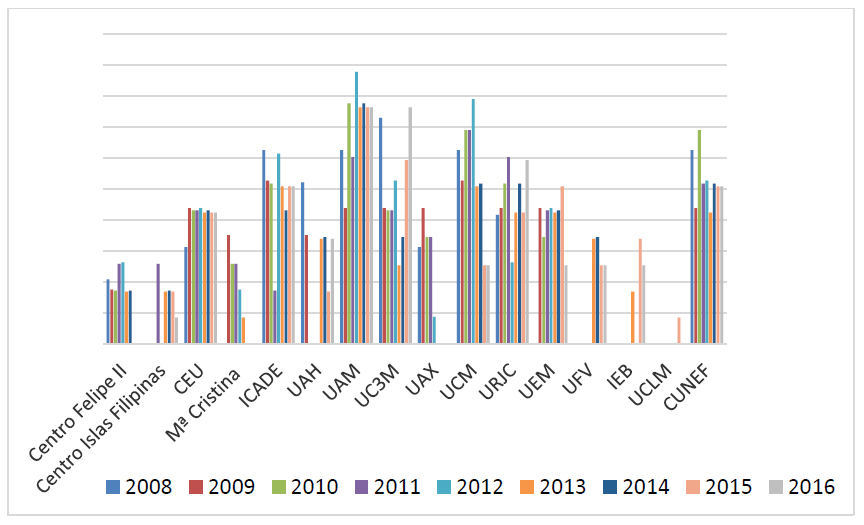

Las universidades que participan son tanto centros públicos (UAM, UCM, UC3M

) como privados (CUNEF, ICADE, Universidad Europea

) de tal forma que suponen la práctica totalidad de centros universitarios de la Comunidad de Madrid por número de alumnos (véase gráfico 2). De manera puntual en algún año aislado la actividad también ha recibido alumnos de la Universidad de Castilla-La Mancha.

Gráfico 2: Distribución de los estudiantes por universidades de procedencia

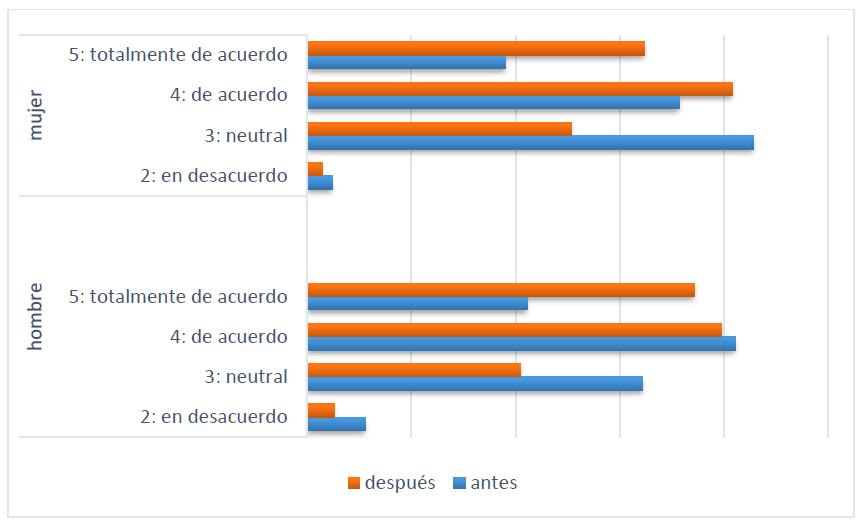

Los resultados de la actividad no pueden ser más satisfactorios. A los estudiantes se les ha preguntado antes y después de la jornada si consideran la auditoría como una posible salida profesional. Como se puede observar en el gráfico 3, el porcentaje de estudiantes que quieren dedicarse a la auditoría aumenta después de su paso por la actividad, especialmente en el caso de las mujeres, que de acuerdo con estudios previos no se sienten tan atraídas por la carrera profesional de la auditoría (Dambrin and Lambert, 2008).

Gráfico 3: En el futuro me gustaría ser auditor: diferencias de género

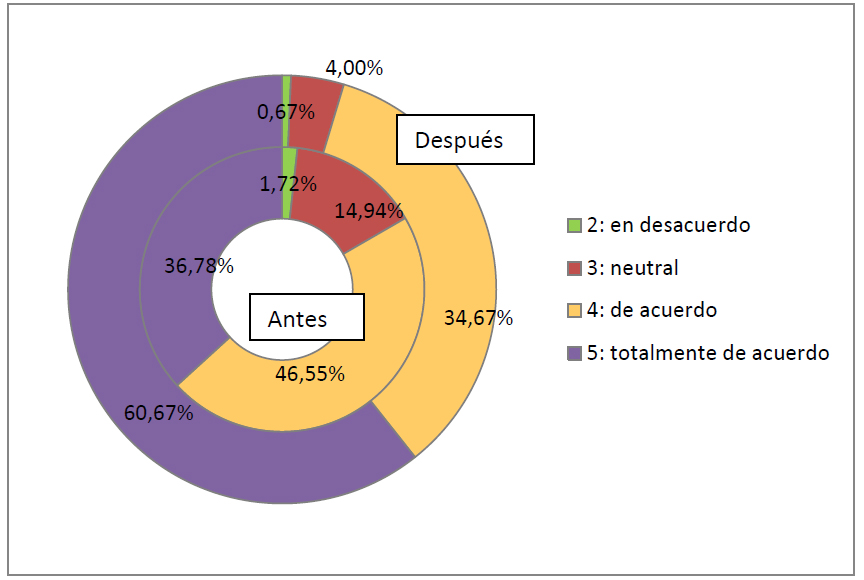

Por otro lado, la mejora en la imagen de la profesión del auditor viene acompañada por una clara mejora en la percepción de la contabilidad por parte de los estudiantes (véase gráfico 4). De un 36,78% de estudiantes que antes de la actividad declaraban estar totalmente de acuerdo con la pregunta Me atrae la contabilidad (en violeta en el gráfico) se pasa a un 60,67%.

Gráfico 4: Porcentaje de respuestas a la pregunta Me atrae la contabilidad

Por último, se debe destacar el efecto de la actividad en la forma en la que les ayuda a cambiar la imagen previa que tenían de la profesión. Para ello se recogen algunas de las reflexiones y comentarios de los estudiantes, a modo de ejemplo:

- No es tan monótono como parece por el tema de la contabilidad Participante 2007.

- El cambio de percepción ha sido positivo, me parece una profesión muy interesante y que se aleja de la idea que tenía de ella Participante 2007.

- El trabajo del auditor lo tenía poco valorado y a través de la jornada he comprendido su gran trabajo y el gran conocimiento que hemos de poseer de la empresa Participante 2008.

- Ha cambiado mi impresión totalmente en positivo participante 2009.

- Ha cambiado mi manera de ver la auditoría, ha sido una experiencia sumamente gratificante Participante 2010.

- Pensaba que era un trabajo más de oficina, pero va más allá y además se relaciona con los gustos y estudios que tengo Participante 2012.

- He comprobado que los auditores no se dedican a hacer asientos contables, es una profesión más compleja de lo que muchos puedan pensar Participante 2012.

- Me ha encantado la experiencia, cómo puede cambiar el punto de vista sobre un sector profesional como la auditoría con sólo una jornada laboral de experiencia. Me gustaría poder participar en actos que se celebren que puedan acercarnos más hacia este sector. Gracias por la experiencia Participante 2012.

- Muchas gracias por darnos esta oportunidad de conocer desde dentro una auditora. Gracias a ello he eliminado muchos de los prejuicios que tenía. Participante 2015.

- Dar las gracias a la firma y en particular a las personas que me atendieron por el trato recibido. Me ha ayudado mucho a decidir mi futuro. Gracias también al ICJCE. Sugerencia: que la jornada sea más extensa. Participante 2016.

En resumen, después de los diez años en los que se ha venido celebrado la jornada de Auditor por un día, los estudiantes participantes han cambiado su percepción de la profesión, en especial en los siguientes rasgos:

|

Estereotipo percibido

|

Percepción post-actividad |

| Trabajo aburrido y repetitivo | Trabajo dinámico: hay que adaptarse a las condiciones de cada cliente |

| Profesión gris | Profesión activa, en contacto con distintos sectores y empresas |

| Muy estresante | -- |

| Trabajo solitario | Trabajo en grupo |

| Muchas horas de oficina | Se trabaja fundamentalmente en y con el cliente |

| EL foco está en los registros contables | El foco está en la comprensión del negocio |

| Escaso reto intelectual |

El mayor reto es entender la actividad y cómo se toman las decisiones

|

| Pocas posibilidades de promoción | Muchas oportunidades dentro y fuera de las firmas |

| Profesión con poca relevancia social | Profesión de interés público |

| Fundamentalmente conocimientos contables | Necesidad de conocimientos en distintas áreas |

Como conclusión, la Agrupación 1ª al organizar este tipo de actividades busca acercar la profesión de la auditoría a los estudiantes, con el objetivo de mejorar la percepción existente entre los estudiantes y atraer talento. En ambos casos, los objetivos se consideran ampliamente conseguidos.

Bibliografía

- Albrecht, W. S., and Sack, R. J. (2000). Accounting Education: Charting the course though a perilous future (Vol. 16). Sarasota, FL: American Accounting Association.

- Coate, C. J., Mitschow, M. C. and Schinski, M. D. (2003) What students think of CPAs: Is the stereotype alive and well? CPA Journal, 73(8), 52-55.

- Cory, S. N. (1992). Quality and quantity of accounting students and the stereotypical accountant: Is there a relationship? Journal of Accounting Education, 10(1), 1-24.

- Dambrin, C., and Lambert, C. (2008). Mothering or auditing? The case of two big four in France. Accounting, Auditing and Accountability Journal, 21(4), 474506.

- Dimnik, T. and Felton, S. (2006): Accountant stereotypes in movies distributed in North America in the twentieth century, Accounting, Organizations and Society, 31(2), 129-155.

- Evans, L. and Fraser, I. (2012) The accountants social background and stereotype in popular culture, Accounting, Auditing and Accountability Journal, 25(6), 964-1000

- Friedman, A. L. and Lyne, S. R. (2001) The beancounter stereotype: Towards a general model of stereotype generation, Critical Perspectives on Accounting, 12(4) 423-451.

- Marriot, P. and Marriot, N. (2003). Are we turning them on? A longitudinal study of undergraduate accounting students attitudes towards accounting as a profession, Accounting Education, 12(2), 113-133.

- Parker, L. D. (2000). Goodbye number cruncher. Australian CPA, 70(2), 5052.

- Picard, C.-F., Durocher, S. and Gendron, Y. (2014) From meticulous professionals to superheroes of the business world: A historical portrait of a cultural change in the field of accountancy, Accounting, Auditing and Accountability Journal, 27(1), 73-118.

- Wells, P. K., and Fieger, P. (2006). High school teachers' perceptions of accounting: An international study. Australian Journal of Accounting Education, I2 (1), 29-51.

- Wells, P. K., and Sinclair, R. (2009). Accounting: Is it really procedural and boring? Life Beyond the Physical General Ledger! Paper presented at the AAA 2009 Annual Meeting, New York.

- West, B. P. (2001): On the social history of accounting: The bank audit by Bruce Marshall. Accounting History, 6, 1130.

Begoña Navallas (UAM), Cristina del Campo (UCM) y María del Mar Camacho-Miñano (UCM-CUNEF). Grupo de investigación.