Los auditores piden más recursos para el control de las cuentas públicas de cara a las elecciones locales y autonómicas

- Sobre el 92% del gasto de los ayuntamientos no se lleva a cabo ninguna actividad de auditoría o control interno, o no se ha facilitado información alguna, según el informe sobre auditoría del sector público en España, publicado por el ICJCE

- Los auditores consideran que las cuentas de los grandes municipios deberían de ser objeto de auditorías anuales obligatorias

- El Instituto considera clave la colaboración público-privada a la hora de garantizar la transparencia de las cuentas públicas

- Otra de las peticiones es que las Administraciones Públicas realicen auditorías sistemáticas y regulares

Los auditores piden más recursos para el control de las cuentas públicas de cara a las elecciones locales y autonómicas que se celebrarán en España a finales del mes de mayo. Esta es una de las conclusiones que se extraen del Informe sobre auditoría del Sector Público en España, publicado por el Instituto de Censores Jurados de Cuentas de España (ICJCE), y dirigido por José Manuel Vela Bargues y José Luis Zafra Gómez, profesores de la Universidad Politécnica de Valencia y la Universidad de Granada, respectivamente.

El estudio destaca que sobre el 92% del gasto de los ayuntamientos no se lleva a cabo ninguna actividad de auditoría o control interno, o no se ha facilitado información alguna. Este informe hace un análisis de la situación en la que se encuentra el control del gasto público de las Administraciones Públicas, relativamente controladas en el ámbito estatal, en peor situación en el entorno autonómico y en mala situación en el entorno local.

En lo que afecta a las elecciones municipales y autonómicas, creemos que sería bueno que todos los partidos políticos manifestasen su apoyo a invertir más medios en el control de las cuentas de autonomías y ayuntamientos, dotando de más recursos a los tribunales de cuentas y a los interventores, y a promover la colaboración público-privada en este ámbito, destacó Ferrán Rodríguez, presidente del ICJCE, durante la presentación de la 14ª Jornada de Auditoría del Sector Público.

Auditorías sistemáticas y regulares en las Administraciones Públicas

El presidente del Col·legi, Antoni Gómez, abogó en su intervención por auditorías sistemáticas y regulares en las Administraciones Públicas, con un énfasis particular en la administración local como forma de mejorar la imagen que el conjunto de la ciudadanía tiene con respecto a estas entidades. En este contexto, reivindicó el esquema de la colaboración público-privada para avanzar en este campo, y que también habría que aplicar, en su opinión, en la verificación de la información sobre la sostenibilidad en los aspectos ambientales, sociales y de gobernanza.

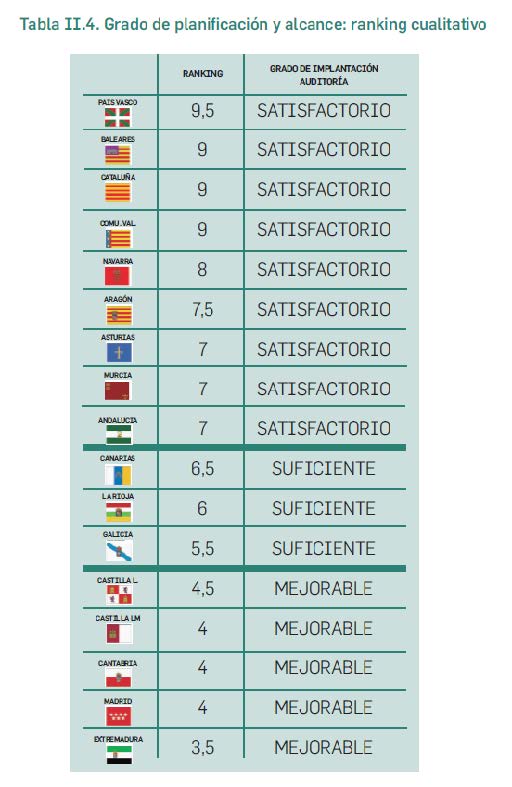

Respecto al ámbito autonómico, el informe muestra un elevado nivel de heterogeneidad, con País Vasco, la Comunidad Valenciana, Baleares, Cataluña, Navarra, Aragón y Asturias ocupando los lugares de cabeza del ranking elaborado gracias a que aúnan una supervisión de la mayor parte de su gasto público/actividad con una planificación de auditorías más sólida. Las posiciones más retrasadas de este ranking las ocupan Castilla-La Mancha, Cantabria, la Comunidad de Madrid y Extremadura.

En el sector público estatal, tanto la Cuenta General del Estado (CGE), que se presenta de manera consolidada, como el sector público empresarial, y el sector público fundacional, están sometidos a fiscalización de sus cuentas en un porcentaje razonable (en términos del 87%, 93% u 85% respectivamente), de la misma manera que el 87% de la CGE está sometida a fiscalización de legalidad, desconociéndose este dato en lo relativo a los sectores empresarial distinto del mercantil o al sector fundacional. La colaboración público-privada en esta ámbito está resultando determinante para la consecución de estos resultados.

Decálogo de propuestas para mejorar esta situación

Durante su intervención, Ferrán Rodríguez explicó el decálogo de propuestas que desde el Instituto se quiere promover, una vez analizado este estudio, donde la idea principal es más colaboración público-privada en este tipo de trabajos. Nuestra segunda propuesta es también muy clara: más auditoría. Los importes auditados por los órganos de control externo estatal, autonómicos y locales nos siguen pareciendo bajos. Los recursos dedicados a los tribunales de cuentas, a los Órganos de Control Externo (OCEX), a la intervención y a la colaboración público-privada para trabajos de control externo del sector público tienen que aumentar. Hay que aumentar también la inversión en personas, en formación y en innovación tecnológica.

Otra de las propuestas que los auditores consideran imprescindible es establecer que los municipios de cierta dimensión se auditen obligatoriamente todos los años. Se debería empezar por los municipios de más de 100.000 habitantes e ir ampliando esta obligación de forma progresiva al resto de grandes municipios. Esta medida implicaría la auditoría obligatoria en una fase inicial de cerca de 70 ciudades españolas. Para que os hagáis una idea, Barakaldo, que en estos momentos sería la ciudad que cerraría el ranking de ciudades de más de 100.000 habitantes, tuvo un presupuesto en 2022 de 122 millones de euros. Parece totalmente razonable que entidades con presupuestos de esta dimensión estén sometidos por ley a auditorías, destacó Rodríguez.

Para más información:

Instituto de Censores Jurados de Cuentas de España (ICJCE)

Departamento Comunicación

Teléfono: 91 446 03 54

E-mail: comunicacion@icjce.es