- España se encuentra dentro del grupo de países con menor alcance o nivel de implantación de la auditoría dentro del sector local, dado que ni en las entidades administrativas ni en las dependientes se lleva a cabo una auditoría anual de la información financiera, ni tampoco una auditoría de legalidad

- El Covid y la guerra de Ucrania han generado un incremento del riesgo de fraude en el uso de ayudas públicas que los trabajos de los auditores están ayudando a reducir

- Economías teóricamente menos relevantes que la española, como la griega o la portuguesa, han avanzado notablemente en el control de las cuentas de los ayuntamientos y nos superan

Madrid, 28 de abril de 2022.

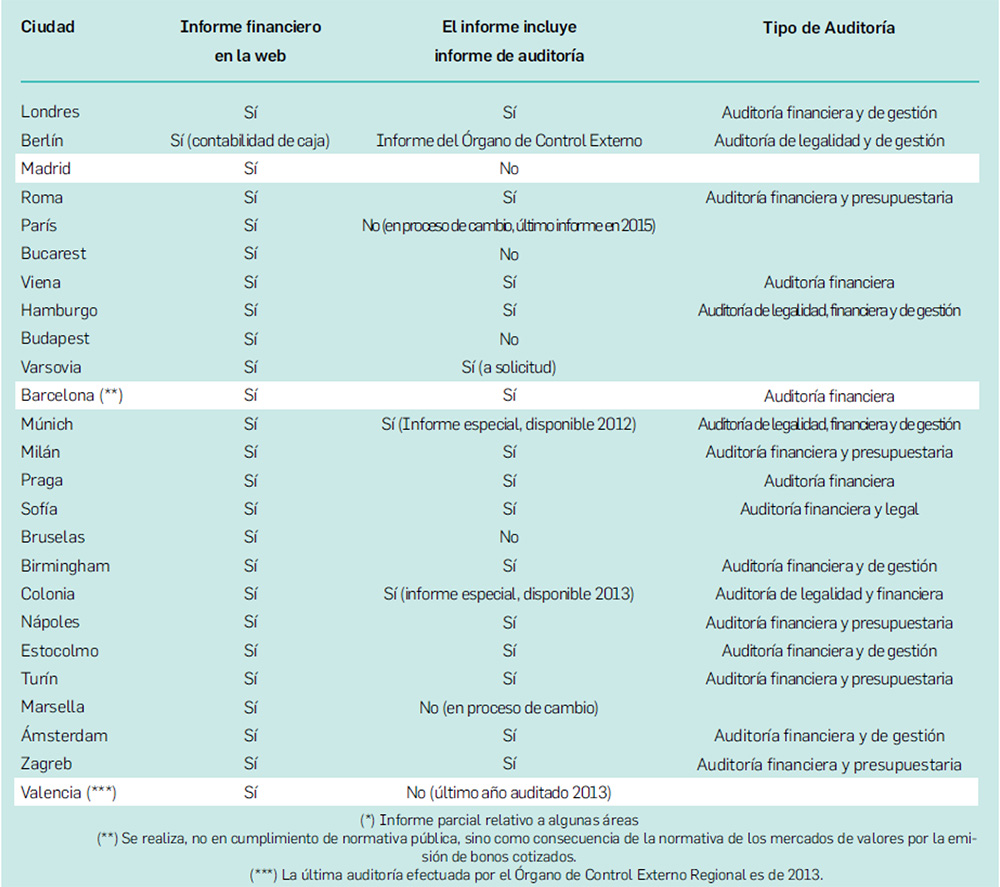

Una buena parte de los ayuntamientos españoles están a la cola de las ciudades de la Unión Europea en materia de transparencia y control financiero, según el estudio La auditoría de los entes locales en la Unión Europea, elaborado por el Instituto de Censores Jurados de Cuentas de España. A partir del año 2022, las entidades de mayor tamaño deberán elaborar estados contables consolidados, lo cual es un avance importante para que los sistemas contables permitan conocer la situación económica y financiera de estas entidades, necesario si se quiere controlar su déficit y deuda, además de garantizar la transparencia en su gestión.

En el caso de España, el estudio constata que está entre los países donde la auditoría tiene menor alcance y deberían establecerse medidas que permitan mejorar la situación, dado que incluso en las grandes ciudades no existen auditorías anuales, a diferencia de lo que ocurre en la mayor parte de países europeos. La colaboración de los auditores del sector privado puede ser una opción que permita incrementar la cobertura de la auditoría, que debería ser obligatoria para todas las entidades.

El presidente del Instituto de Censores Jurados de Cuentas de España (ICJCE), Ferrán Rodríguez, junto con el presidente del Col·legi de Censors Jurats de Comptes de Catalunya (CCJCC), Antoni Gómez, presentó este estudio durante la 13ª Jornada de Auditoría del Sector Público que se ha celebrado en formato mixto en la sede del Col·legi.

2020 debería de haber sido un punto de inflexión en esta situación, ya que fue el ejercicio en el que se comenzó a aplicar el Real Decreto 424/2017 que regula el control interno en las entidades del Sector Público Local. Aunque no lo decía literalmente, por las medidas que contiene y las responsabilidades que establece, en la práctica este Real Decreto exige que a partir de ese año la mayoría de las cuentas de las entidades que dependen de los ayuntamientos de cierta dimensión sean objeto de auditorías independientes, explicó Ferrán Rodríguez Arias.

Para Antoni Gómez, la auditoría externa anual cumple un objetivo esencial preventivo, no solo respecto de potenciales irregularidades sino sobre todo para asegurar que las cuentas reflejen adecuadamente la situación. Esta función debe estar desvinculada de la responsabilidad última de formulación de las cuentas, para evitar ser juez y parte. La escasa auditoría externa practicada en las cuentas de los ayuntamientos españoles - muy inferior al del sector privado- también penaliza el control en lo relativo a la gestión y asignación con criterios de eficiencia de los Fondos Next Generation de la Unión Europea.

Menor alcance de la auditoría dentro del sector local

Según el estudio, España se encuentra dentro del grupo de países con menor alcance o nivel de implantación de la auditoría dentro del sector local, dado que ni en las entidades administrativas ni en las dependientes se lleva a cabo una auditoría anual de la información financiera, ni tampoco una auditoría de legalidad. Esta situación de no auditoría de una parte de las entidades administrativas y con presupuesto es contraria a la Directiva 2011/85/UE, que exige la auditoría independiente de todas las entidades del sector público de forma anual.

En Dinamarca, Estonia, Finlandia, Italia y Luxemburgo la totalidad de entidades incluidas en el sector local (tanto el ente principal como las entidades dependientes) quedan sometidas a una auditoría financiera y legal de forma anual, además de al control interno.

Este estudio demuestra que economías teóricamente menos relevantes que la española, como la griega o la portuguesa, han avanzado notablemente en el control de las cuentas de los ayuntamientos y nos superan. En la mayoría de los países europeos se realizan auditorías todos los años, con diferentes modalidades, de las cuentas de las entidades locales en las grandes ciudades europeas.

El Covid y la Guerra de Ucrania, nuevos retos para el control financiero de las administraciones públicas

El Covid, la guerra en Ucrania y el proceso inflacionista que han generado están requiriendo la adopción por parte de las administraciones públicas de medidas de impacto inmediato. La acción política ante estas coyunturas requiere agilidad, pero en procesos en los que deben prevalecer las máximas garantías, como son los de las administraciones públicas, la agilidad a menudo implica mayores riesgos y el acceso a recursos que, por requerirse de forma puntual, no están disponibles en las administraciones. Desde el inicio de la crisis sanitaria desde el Instituto trasladamos a todas las instituciones nuestra preocupación por este hecho y la necesidad de que se contase con nosotros para reducir estos riesgos señaló Ferrán Rodriguez Arias.

Desde el ICJCE se valora positivamente el hecho de que a nivel autonómico y estatal las administraciones estén contando con la colaboración de los auditores para un mejor control de los procesos de concesión de ayudas urgentes por efectos del Covid o de la invasión de Ucrania. A pesar de ello, el presidente del ICJCE señaló que existe aún un amplio margen de mejora en la colaboración público-privada en el control externo de las administraciones públicas.

Para más información:

Instituto de Censores Jurados de Cuentas de España (ICJCE)

Departamento Comunicación

Teléfono: 91 446 03 54

E-mail: comunicacion@icjce.es