La calidad de la información financiera en el País Vasco es ejemplar

-

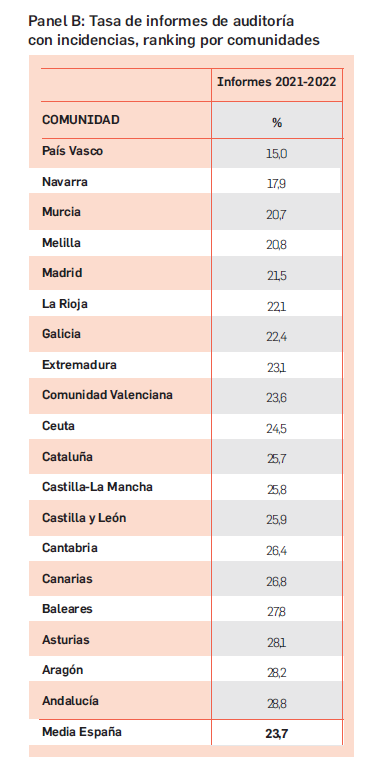

El País Vasco sigue ocupando el primer puesto del ranking por Comunidades Autónomas al tener un menor porcentaje de informes con incidencias

-

La calidad de la información contable mejora cuando las empresas auditan sus cuentas incluso en situaciones de crisis como la que generó el COVID

-

La auditoría en las empresas mejora la calidad de la información financiera ayudando a reducir los errores que presentan

-

El ICJCE alerta de un aumento de incidencias en las pequeñas empresas y advierte del riesgo de elevar los límites de auditoría obligatoria

Bilbao, 31 de octubre de 2025.

La calidad de la información financiera en el País Vasco es ejemplar y sigue ocupando el primer puesto del ranking por Comunidades Autónomas en España, al ser la que tiene menor porcentaje de informes con incidencias, según el estudio que ha realizado el ICJCE con la Universidad de Zaragoza titulado: Qué opinan los auditores de las empresas españolas.

El foro contó también con la presencia de Eduardo Ruiz de Gordejuela, CEO de Kutxabank, quien analizó la transformación del sector financiero vasco.

El foro contó también con la presencia de Eduardo Ruiz de Gordejuela, CEO de Kutxabank, quien analizó la transformación del sector financiero vasco.

El presidente del Instituto de Censores Jurados de Cuentas de España (ICJCE), Víctor Alió, acompañado por la presidenta de la Agrupación del País Vasco, Mercedes Pascual, el presidente del Instituto de Contabilidad y Auditoría de Cuentas (ICAC), Santiago Durán; y el presidente del Registro de Economistas Auditores del Consejo General de Colegios de Economistas, Emilio Álvarez, presentó los datos de este estudio en el XVII Foro de Auditoría del País Vasco, celebrado en la Universidad de Deusto.

Las principales incidencias que detectamos en nuestros trabajos nos ha permitido ver cómo han ido evolucionado. En estos años ha mejorado la opinión que tenemos los auditores de las empresas españolas. El porcentaje de opiniones favorables en las auditorías de cuentas anuales individuales y consolidadas ha pasado del 68%, en el bienio 2015-16, al 76%, en el 2021-22. Lo que creo que pone de manifiesto este dato es que la calidad de la información contable mejora cuando las empresas auditan sus cuentas incluso en situaciones de crisis como la que generó el COVID. Esta mejoría no es homogénea y ha seguido una evolución distinta según la Comunidad Autónoma en la que se estudie, explicó Víctor Alió.

La auditoría mejora la calidad de la información financiera

En el estudio hay dos conclusiones muy relevantes. La primera es que la auditoría mejora la calidad de la información financiera ayudando a reducir los errores que presenta. La segunda conclusión está relacionada con la distribución de los informes con incidencias por tamaño de empresa, que, de acuerdo con el estudio, es la siguiente:

- El 52,4% se detectan en empresas pequeñas (46,3% en 2015-2016, es decir, han aumentado 6 puntos).

- El 30,6% en empresas medianas (32,2% en 2015-2016, han caído).

- El 17,0% a empresas grandes (21,5% en 2015-2016, se han reducido).

El informe demuestra que mientras que hay una clara disminución del peso de las incidencias en empresas medianas y grandes, los datos reflejan un aumento en la proporción de informes con incidencias en empresas pequeñas. Los auditores creen que hay un elemento clave que lo puede explicar: entre 2015 y 2022 el número de empresas auditadas se incrementó de forma muy significativa, creciendo el número de informes emitidos en unos 10.000, según los datos que maneja el ICAC.

Prácticamente casi todos estos informes se corresponden con empresas que se auditaban por primera vez por alcanzar los parámetros que les obligan a auditarse. Quienes ejercemos la auditoría sabemos que cuando se revisa por primera vez una empresa suelen aparecer numerosos aspectos a corregir y mejorar. Por eso insistimos en que mantener los actuales umbrales de auditoría obligatoria es esencial: elevarlos dejaría fuera del control precisamente a las empresas que más lo necesitan, explicó Víctor Alió.

Foro de Auditoría del País Vasco: retos a los que se enfrenta la profesión

La Universidad de Deusto albergó hoy el Foro de Auditoría del País Vasco con el reto de analizar los retos a los que se enfrenta la profesión de auditor en la actual coyuntura de profundos cambios. Entre los aspectos a debatir en la jornada figuró la necesidad de atraer talento joven a la profesión, para lo que se estima que la auditoría deberá adaptarse a nuevos valores y enfatizar conceptos clave como la flexibilidad y la conciliación, de forma que el desarrollo profesional y la calidad de vida sean igualmente valorados.

Entre los temas debatidos destacó asimismo el uso de tecnologías avanzadas y su impacto en los equipos auditores, la necesidad de contratar perfiles técnicos (informáticos o matemáticos) para labores de auditoría y el papel creciente de los auditores para verificar la información empresarial sobre sostenibilidad. La auditoría como clave para garantizar la transparencia del sector público y la necesidad de incrementar las labores auditoras en la administración pública en España fueron también analizados en el transcurso de la jornada.

Galería de imágenes: