¿Cuáles son las Cuestiones Clave de Auditoría?

Agosto de 2017.

En España, las cuestiones clave en los informes de auditoría comenzarán a mostrar más información sobre el desarrollo de la auditoría a los usuarios, explicando en el informe cuáles han sido los riesgos más significativos detectados en el trabajo de auditoría, las respuestas a dichos riesgos por parte del auditor y los resultados obtenidos en las respuestas. De este modo, se entiende que se gana más transparencia al mejorar la comunicación entre el auditor y los responsables del gobierno de la entidad, y finalmente entre la entidad y los usuarios finales de la información.

Una cuestión clave de auditoría o Key Audit Matter (KAM, por sus siglas en inglés), es aquella que ha tenido importancia en el transcurso del trabajo de auditoría, y que ha requerido la atención significativa del auditor, ya sea por su complejidad, por la elevada carga de juicio profesional del auditor o de la dirección, o porque ha generado un fuerte flujo de comunicaciones entre el auditor y los responsables de gobierno de la entidad.

Si dichas cuestiones se resuelven de forma satisfactoria, constarán como cuestión clave de auditoría. En caso de no obtener respuestas satisfactorias, no constarán como tal y serán salvedades en la opinión del informe del auditor.

¿Qué antecedentes tenemos?

En el Reino Unido hacen uso de las cuestiones clave de auditoría en los informes desde el año 2013, por lo que su experiencia nos arroja luz para determinar lo que el futuro de los informes nos augura y cuál va a ser la tónica de las cuestiones descritas en los informes.

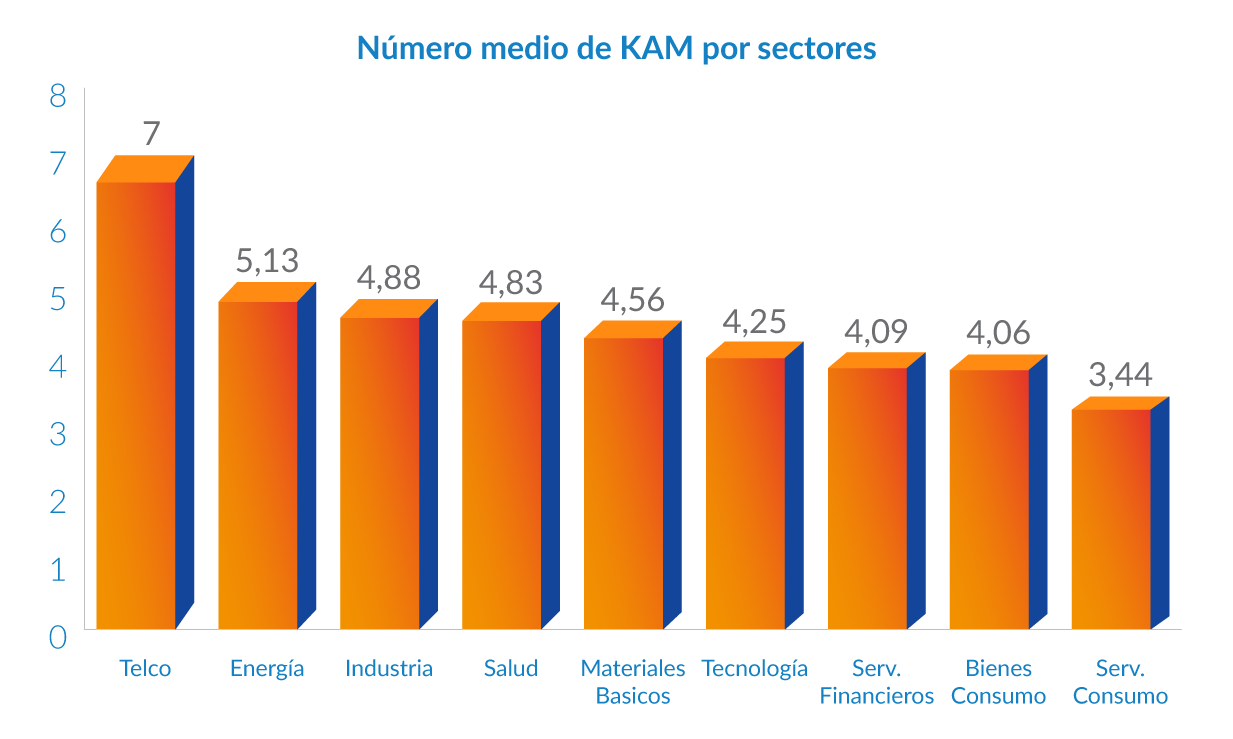

El resultado del análisis de los informes de auditoría emitidos en 2015 (según el Financial Reporting Council o FCR), para sociedades cotizadas en el índice FTSE 100, arroja un dato interesante: los auditores del Reino Unido están haciendo un uso intensivo de estas cuestiones clave, comunicando una media de 4 cuestiones clave de auditoría en el informe.

Fuente: Financial Reporting Council (FRC). Extended auditors report January 2016

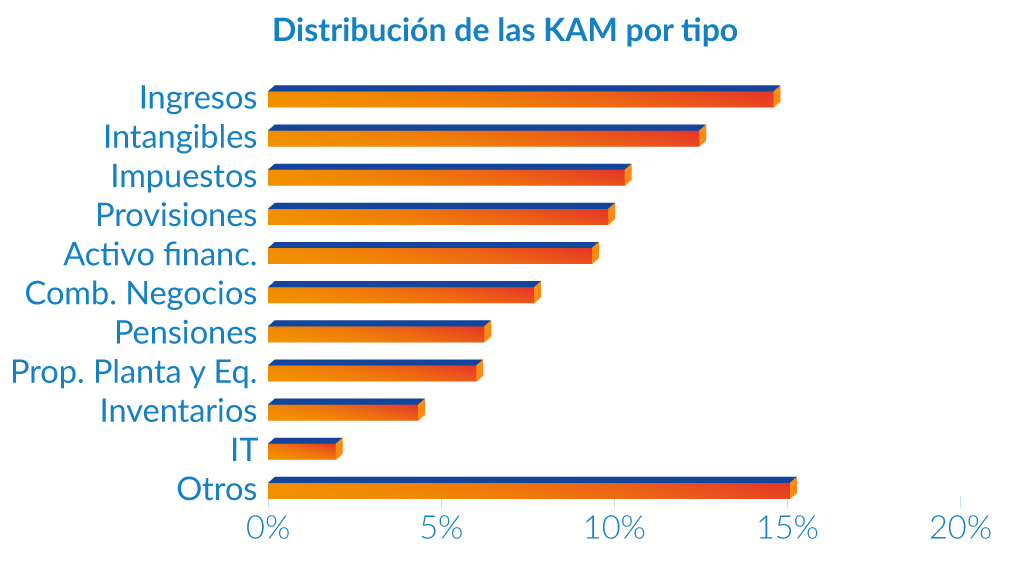

Profundizando un poco más sobre cuáles son los tipos de cuestiones clave de auditoría más frecuentes que han informado los auditores en el Reino unido, es interesante el siguiente gráfico, que clasifica el tipo de cuestión clave de auditoría en función de su naturaleza sobre el total de informes analizados:

Fuente: Financial Reporting Council (FRC). Extended auditors report January 2016

Se puede observar que el reconocimiento de ingresos, la valoración de los activos intangibles (fondo de comercio, I+D+I

), los impuestos y las provisiones representan alrededor del 50% de las cuestiones clave de auditoría en los informes analizados, en el que el auditor ha detectado un riesgo significativo.

Como era de esperar, aquellas áreas de más complejidad, que dependan del juicio profesional y que hayan provocado un flujo continuo de comunicaciones entre los responsables de gobierno de la entidad y el auditor, son las principales candidatas a KAM. Además, encabezando este ranking se encuentran los ingresos, en línea con lo establecido en la norma sobre fraude.