El 90% del gasto de los ayuntamientos no se audita en España

- Los ayuntamientos que aportan un mayor nivel de información financiera son San Sebastián, Sagunto, Granollers, San Cugat del Vallés, Las Rozas, Terresa, Logroño, Valencia y Valladolid, así como Barcelona. Madrid, Bilbao o Sevilla, se encuentran entre las que menos información publican.

- En el ámbito estatal, las cuentas están relativamente controladas, aunque existe un 13% del total de las entidades empresariales que presentan salvedades.

- La información que publica la Comunidad de Madrid no permite ni siquiera evaluar su situación real y Cantabria, Castilla La Mancha y La Rioja, auditan un escaso volumen de gasto.

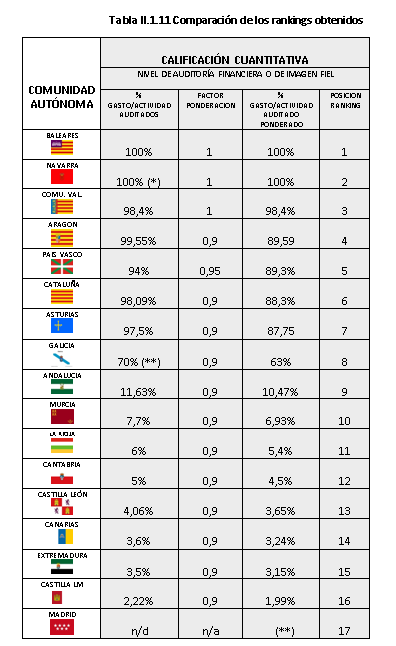

- Baleares, Navarra, Comunidad Valenciana, País Vasco, Cataluña, Aragón, Asturias y Galicia ocupan los lugares de cabeza gracias a que aúnan una supervisión de la mayor parte de su gasto público/actividad, con una planificación de auditorías más sólida.

El 90% del gasto de los ayuntamientos no se audita, según el informe sobre auditoría del sector público en España, publicado por el Instituto de Censores Jurados de Cuentas de España (ICJCE) y dirigido por José Manuel Vela Bargues y José Luis Zafra Gómez, profesores de la Universidad Politécnica de Valencia y la Universidad de Granada, respectivamente. Este estudio hace un análisis de la situación en la que se encuentran las cuentas de las Administraciones Públicas, relativamente controladas en el ámbito estatal, en peor situación en el entorno autonómico y en mala situación en el entorno local.

Necesitamos Administraciones Públicas más transparentes para que sean más eficientes. La auditoría es una herramienta muy potente para la sostenibilidad de las cuentas públicas, destacó Ferrán Rodríguez, presidente del ICJCE, durante la presentación de la 9ª Jornada de Auditoría del Sector Público, celebrada en el Col.legi de Censors Jurtas de Comptes de Cataluña.

Presentan salvedades la propia CGE y un 13% de entidades públicas empresariales del Estado auditadas por la IGAE, entre las que se incluyen entidades tan importantes como ADIF, el CDTI o varias Administraciones Portuarias, como Málaga, Alicante, Las Palmas, Santander y Gijón, o de varias Zonas Francas como Vigo, Cádiz o Gran Canaria.

Sector público local

En el ámbito local, la conclusión es que el 90% del gasto de los ayuntamientos no se audita. Aproximadamente se audita un 9,40% del gasto liquidado del conjunto del gasto de los Ayuntamientos españoles. Hay que destacar que este porcentaje de gasto auditado incluye al Ayuntamiento de Barcelona, que está obligado a realizar esa auditoría al emitir deuda en los mercados financieros. Sin Barcelona, el porcentaje de gasto auditado bajaría al 6% del total del gasto de los ayuntamientos españoles.

Los ayuntamientos que aportan un mayor nivel de información son: San Sebastián, Sagunto, Granollers, San Cugat del Vallés, Las Rozas, Terresa, Logroño, Valencia y Valladolid, así como Barcelona por el motivo expuesto anteriormente. De entre las demás grandes ciudades, Madrid, Bilbao o Sevilla, se encuentran entre las que menos información estructurada hacen pública.

Sector público estatal

En el sector público estatal, tanto la Cuenta General del Estado (CGE) que se presenta de manera consolidada, como el sector público empresarial, y el sector público fundacional, están sometidos a fiscalización de sus cuentas en un porcentaje razonable (en términos del 91%, 90% u 88% respectivamente).

Las cuentas estatales están relativamente controladas, pero precisan de mejoras en el control, ya que existe un 18% del total de entidades que no rinden cuentas o lo hacen fuera de plazo, o bien esas cuentas rendidas no se auditan, o presentan cuentas que los órganos fiscalizadores (Tribunal de Cuentas) o auditores públicos (Intervención General de la Administración del Estado) consideran que la información que contienen presenta salvedades (errores, insuficiencias, etc).

Sector público autonómico

Baleares, Navarra, la Comunidad Valencia, País Vasco, Cataluña, Aragón, Asturias y Galicia ocupan los lugares de cabeza, respectivamente, gracias a que aúnan una supervisión de la mayor parte de su gasto público, con una planificación de auditorías más sólida. Las posiciones más retrasadas, de entre las que facilitan alguna información, las ocupan Cantabria, Castilla-La Mancha, que auditan un escaso volumen de su gasto, y además su planificación es mejorable, y La Rioja, aunque en este caso su planificación se encuentra en un nivel medio o suficiente. La Comunidad de Madrid se encuentra en la peor de las posiciones, ya que la información que publica no permite ni siquiera evaluar su situación real. Además, la planificación de auditorías en Madrid se encuentra también entre las más defectuosas.

n/d: No disponible n/a: no resulta aplicable (*) En el caso de la Comunidad Foral de Navarra, los porcentajes de gasto auditado no incluyen el sector fundacional y empresarial. (**) La CC. AA de Madrid no se evalúa ante la no disponibilidad de datos comparables con el resto.